D.167 – Séminaire financier et d’Évangélisation – Partie 4

par Guy Richer

Historique de la réserve fédérale américaine

Nous allons voir maintenant comment cette véritable conspiration a été mise au point, entre les banquiers et les politiciens, afin d’instaurer cet engrenage dans lequel toute l’économie nord-américaine est prise sans aucune possibilité de s’en libérer.

L’instauration de ce système, que l’on appelle « argent fractionnel » qui, partout où il a été imposé, a amené des économies d’esclavage pour les gouvernements et la population.

Nous pouvons, ici, parler littéralement d’une conspiration.

Ce compte-rendu est l’œuvre de Monsieur Edward Griffin, excellent conférencier. J’ai eu le plaisir d’assister au séminaire sur le sujet qui va suivre.

La créature de Jekyll Island :

Tout sur l’histoire des banques

Dans le livre La créature de l’île Jekyll, l’auteur, Edward Griffin, explique comment se servir du pouvoir et de l’argent pour contrôler les groupes et les institutions, en achetant l’autorité et l’emprise des gens qui les dominent. Ce procédé consiste à corrompre des politiciens, des partis politiques, des réseaux de télévision, des réseaux câblés, des journaux, des magazines, des agences de publicité, des agences de presse, des studios cinématographiques, des universités, des syndicats de travailleurs, des organismes religieux, des associations commerciales, des institutions à but non lucratif, des sociétés multinationales, des mouvements de scoutisme pour garçons et filles et ainsi de suite. En fait, n’importe quel groupe qui exerce une influence constitue une cible parfaite pour accroître ce contrôle. Les acquéreurs, dont il est question dans cette leçon, ont beaucoup d’argent pour se procurer ce contrôle.

AVERTISSEMENT !

Vous êtes sur le point d’entrer dans une zone de réalité… Un endroit où la vérité est plus étrange que la fiction, où la connaissance est profonde, où les mythes sont détruits et les séductions étalées au grand jour. En ces lieux, vous découvrirez les vraies leçons d’histoire. En ces lieux, de vraies aventures de la vie vous dévoileront la nature cachée de l’homme. Si vous poursuivez votre écoute, vous ne pourrez plus jamais retourner dans la zone floue d’où vous venez.

Bienvenue dans la zone de réalité. Je m’appelle Ed Griffin et j’ai écrit un livre intitulé La créature de l’île Jekyll, un second regard sur la Réserve fédérale.

Transportons-nous au premier siècle, dans un minuscule royaume appelé Fryggia, où un philosophe du nom d’Ethectate a déclaré qu’il existait quatre types d’apparences : les choses paraissent telles qu’elles sont ; elles ne paraissent pas telles qu’elles sont ; les choses sont ce qu’elles sont sans le paraître ; elles ne sont pas ce qu’elles sont et paraissent l’être. Cet homme aurait pu donner des cours bancaires et d’économie dans l’une de nos universités. Cela ne ressemble-t-il pas aux explications que l’on obtient en lisant les relevés de la Réserve fédérale ? Ethectate s’est servi d’un concept relativement simple et pourtant, lorsqu’il eut terminé son explication, personne ne comprenait toujours pas de quoi il parlait. Voilà ce à quoi nous devons faire face de nos jours avec les experts. Il cherchait seulement à dire que les apparences peuvent parfois être trompeuses. Il nous a tout de même donné un chemin à suivre, un thème.

S’il existe quelque chose de trompeur dans le monde, c’est bien le système de la Réserve fédérale. On peut le considérer comme le 4e type d’apparence qu’Ethectate décrivait comme suit : il n’est pas ce qu’il est et paraît l’être. Ma présentation portera sur ce thème.

La création du système de la Réserve fédérale (la Fed)…

Le titre du livre, La créature de l’île Jekyll, un second regard sur la Réserve fédérale, en dit très long sur le contenu de ma présentation. L’île Jekyll existe vraiment. Elle se situe au large de la côte de Géorgie. Le système de la Réserve fédérale fut conçu sur cette île, en 1910, lors d’une réunion ultra secrète. Lorsque l’on opère en secret, cela signifie habituellement que l’on cache quelque chose. Tout ce dont je vous entretiendrai fut mis par écrit. En 1910, un petit groupe de millionnaires de New York, dont J. P. Morgan, William Rockefeller et leurs associés, possédait l’île Jekyll en totalité. Leurs familles venaient y passer les mois d’hiver. L’île servait de lieu de vacances et on l’appelait le Club de l’île Jekyll. Depuis, l’état de la Géorgie a acheté l’île. On y retrouve un pavillon où il y a une pièce spéciale. Sur la plaque de laiton fixée à la porte de cette salle, on peut lire : « Le système de la Réserve fédérale fut créé dans cette pièce ». On peut accéder à ces informations dans les bibliothèques.

En novembre 1910, le sénateur Nelson Aldrich envoya son train privé à une station de chemin de fer du New Jersey, tard le soir. Le train était prêt à le recevoir ainsi que six autres hommes qui venaient à la condition ultime de n’en souffler mot à personne. On leur avait demandé, par exemple, de se présenter à un moment précis et de ne pas souper ensemble le soir de leur départ. S’il advenait qu’ils arrivent au même moment, ils devaient prétendre qu’ils ne se connaissaient pas. Étant donné que ces hommes étaient bien connus, on leur avait dit d’éviter les journalistes. L’un d’entre eux a même traîné un fusil de chasse pour prétendre, si on le lui demandait, qu’il allait en voyage de chasse aux canards. Nous apprîmes plus tard, à travers sa biographie, qu’il n’avait jamais possédé d’arme à feu de sa vie. Il l’avait empruntée pour l’occasion. À bord du wagon, ils avaient reçu l’ordre de ne s’adresser l’un à l’autre que par leur prénom. Deux d’entre eux ont même utilisé des noms de code. La raison en était fort simple : le personnel de service à bord du train ne devait pas savoir qui ils étaient.

Le train privé voyagea pendant deux nuits et une journée, c’est-à-dire, un voyage de mille milles (1 600 km), jusqu’à ce qu’il arrive à une voie d’évitement située à Brunswick, Géorgie. À partir de là, ils prirent un traversier jusqu’à l’île Jekyll.

Pendant neuf jours, ils sont restés assis autour de la table du pavillon et ont éclairci tous les détails importants de ce qui allait devenir le système de la Réserve fédérale. Lorsqu’ils eurent terminé, ils retournèrent à New York et, pendant un certain nombre d’années, nièrent la tenue d’une telle réunion. Ce n’est que lorsque le système de la Réserve fédérale fut fermement établi qu’ils commencèrent à parler ouvertement de ce qu’ils avaient fait. Plusieurs d’entre eux rédigèrent des livres et des articles de revues sur le sujet. Il nous est maintenant possible d’en apprendre davantage sur ce qui s’est passé.

Qui étaient ces hommes ?

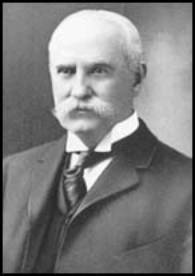

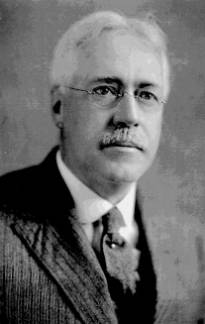

Le sénateur Nelson Aldrich, chef de file républicain du Sénat (membre de la Commission monétaire nationale — ce comité spécial du Congrès, créé dans le but d’émettre des recommandations relatives à la réforme législative des opérations bancaires d’Amérique). Même à cette époque, les Américains s’inquiétaient de laisser tout le pouvoir financier entre les mains d’un petit groupe de banques et de sociétés de placement new-yorkaises. Ils l’appelaient la Fiducie Monétaire (ou Money Trust). Les citoyens voulaient mettre un terme à l’empire de cette dernière. Plusieurs politiciens ont été élus grâce à leur promesse d’aider à réaliser ce projet. D’ailleurs, l’un des objectifs de la Commission monétaire du sénateur Aldrich visait exactement à accomplir ce but. Toutefois, le sénateur entretenait une relation commerciale avec l’homme d’affaires J. P. Morgan (franc-maçon shriner).[1]

|

|

| Pierpoint Morgan | John D. Rockefeller |

P. Morgan était le beau-père de John D. Rockefeller Jr et devint, par conséquent, le grand-père de Nelson Rockefeller, ancien gouverneur de l’État de New York et vice-président des États-Unis.

Le deuxième homme présent à la réunion se nommait Abraham Piat Andrews, le sous-secrétaire au Trésor américain. Plus tard, il devint membre du Congrès et fut, tout au long de sa carrière, un homme très influent au sein des milieux bancaires.

Le troisième homme s’appelait Frank Vanderlip, le président de la National Bank of New York, la plus grande et la plus puissante banque d’Amérique. Il représentait les intérêts financiers de William Rockefeller, frère de John D., et de la société d’investissement internationale Kuhn, Loeb & Company (banque juive-allemande). Henry Davison, l’associé principal de la J. P. Morgan Company, était présent. Charles Norton, le président de la First National Bank de New York, participait à cette réunion. Benjamin Strong, le directeur général de la J. P. Morgan’s Bankers Trust Company, y assistait également. Il en devint d’ailleurs le P.D.G., trois ans plus tard, suite à l’adoption de la Loi sur la Réserve fédérale.

Enfin, Paul Warburg prenait lui aussi part à la réunion. Il était probablement l’homme le plus important en ces lieux grâce à ses connaissances bancaires européennes. Juif-allemand de souche, il se fit éventuellement naturaliser citoyen américain. En plus d’être un partenaire de la Kuhn, Loeb & Company, il représentait également la dynastie bancaire Rothschild (famille juive faisant partie des Sages de Sion) en Angleterre et en France. De plus, il entretenait des liens étroits avec son frère Max, le directeur en chef du consortium bancaire Warburg en Allemagne et aux Pays-Bas.

Paul Warburg était l’un des hommes les plus riches du monde. Ces sept hommes qui se trouvaient sur l’île Jekyll, en majorité juifs, représentaient à eux seuls en ce temps, directement et indirectement, approximativement un quart de la richesse planétaire globale.

Voici comment tout cela s’est vraiment déroulé. Frank Vanderlip affirma dans un article du Saturday Evening Post du 9 février 1935 : « Je ne crois pas exagérer en considérant notre expédition secrète sur l’île Jekyll comme une occasion en or de créer ce qui devint éventuellement le système de la Réserve fédérale, et ce, même si le mot d’ordre voulait que l’on garde ce fait le plus secret possible. Une fois installés à l’intérieur du train, nous avons commencé par respecter l’interdiction d’utiliser nos noms de famille respectifs. Nous nous adressions l’un envers l’autre en tant que Ben, Paul, Nelson et Abe. Davison et moi avions même poussé la mascarade jusqu’à abandonner nos prénoms. Davison prit le nom de Wilbur et j’empruntai le nom d’Orville, en l’honneur des deux frères Wright, les pionniers de l’aviation. Il se peut que les serviteurs et les employés du train aient reconnu un ou deux d’entre nous, mais ils ne nous connaissaient pas tous. Nos noms réunis auraient pu à eux seuls donner une toute autre portée à notre expédition, tant à Washington, qu’à la Bourse de New York ou même à Londres. Il ne fallait tout simplement pas que l’on nous découvre. » Pourquoi ?

Vanderlip donne une réponse à cette question dans le même article : « Éventer le secret du rassemblement de notre groupe en particulier et de nos travaux équivalait à anéantir toute chance que le Congrès vote la Loi sur le comportement des banques. » Pourquoi ? Parce que le but de cette loi consistait à mettre un terme à l’empire de la Fiducie monétaire et croyez-le ou non, cette loi avait été écrite par les membres mêmes de la Fiducie monétaire. C’est aussi simple que cela. Si le public avait eu connaissance de cette réunion, le système de la Réserve fédérale n’aurait jamais vu le jour. Comme si l’on demandait à un renard de construire un poulailler et d’y installer un système d’alarme ! Cette réunion devait avoir lieu dans le plus grand secret. Ni le grand public, ni le Congrès ne l’aurait acceptée. En d’autres termes, on créa la Réserve fédérale secrètement parce qu’elle aurait suscité trop de suspicion. De plus, d’autres raisons s’ajoutent à cela. Analysons la composition du groupe.

Ici, nous avons les Morgan, les Rockefeller, les Warburg et ainsi de suite, tous assis à discuter autour d’une table. Il se peut que vous vous demandiez ce qu’il y a de mal à cela. Eh bien, ce qui ne va pas, c’est que tous ces gens étaient des compétiteurs, des géants de la finance mondiale qui se battaient, non seulement à New York, mais également à Londres ou à Paris, entre autre. Les livres d’histoire décrivent cette époque américaine comme l’aube de la période du cartel. Une transition idéologique majeure s’opérait en affaires. Les grandes entreprises avaient pris de l’expansion au niveau de leur pouvoir d’action et de leur prospérité grâce à la concurrence permise par la libre entreprise. Cet état de fait conféra la supériorité aux États-Unis et lui permit de surpasser l’ordre mondial suranné. À partir de cet instant, les grandes entreprises transformèrent leur idéologie en monopole et évitèrent ainsi la concurrence. Pour reprendre les paroles de John D. Rockefeller père : « La concurrence est un péché. » Les dirigeants de ces entreprises consacrèrent leur vie à l’élimination de la concurrence, quel qu’en soit le prix. S’ils n’y parvenaient pas, ils l’achetaient ou, dans la mesure du possible, s’y associaient en un monopole partagé. C’est ce qu’on appelle un cartel.

Cette transition se produisit à cette période de l’histoire. Pendant les quinze années qui ont précédé le rassemblement sur l’île Jekyll, les groupes financiers de toutes les industries s’étaient progressivement associés en joint-ventures ou entreprises communes au lieu de concurrencer l’un contre l’autre. Ils s’étaient rendus compte que cela fonctionnait et l’ont apprécié.

Nous étudierons maintenant une deuxième réalisation ahurissante concernant la Réserve fédérale. Nous verrons d’ailleurs qu’il ne s’agit aucunement d’une organisation gouvernementale. Il s’agit d’un cartel ! Ils ont créé un cartel bancaire et l’ont rendu légal, conformément à la loi. Personne n’apprendra cela à l’école. Un troisième élément s’ajoute à cette histoire : ce cartel s’est associé au gouvernement.

Lorsque l’on forme un partenariat, toutes les parties doivent profiter de certains avantages. Qu’est-ce que le gouvernement gagne dans tout cela ? Examinons ensemble par quel mécanisme le gouvernement fédéral crée l’argent. Comment est-ce que l’argent voit le jour ? Nous devrions le demander au magicien Mandrake. Il pouvait créer quelque chose à partir de rien, puis le faire disparaître par la suite. N’essayez pas de comprendre. Voici comment cela se passe et je vous le présenterai le plus simplement possible.

De l’argent créé comme par magie…

Le Congrès a besoin d’argent et en quantité beaucoup plus importante que ce qu’il perçoit en impôts. Les impôts représentent une fraction de ce que le Congrès requiert pour fonctionner. Comment peut-il dépenser plus que ce qu’il touche en impôt ? Étudions son mode de fonctionnement… Supposons que le Congrès a besoin d’un milliard de dollars pour payer les dépenses du jour. Il s’adresse alors au Trésor et le trésorier-payeur général lui répond : « Vous devez blaguer ! Nous n’avons aucun argent disponible. Vous l’avez dépensé en entier durant les mois de février et mars. Tout ce que nous avons perçu en impôt est parti en fumée. » Le Congrès affirme qu’il le sait. Ils en arrivent à la conclusion qu’ils auraient dû puiser l’argent dans les fonds publics. Puis, le Congrès passe par l’imprimerie, non pas pour faire imprimer de l’argent, mais plutôt des certificats. De beaux billets où apparaissent, dans la partie supérieure, un aigle et la mention : Bon du Trésor des États-Unis (billet ou promesse, suivant la date d’échéance). En fait, ce sont des reconnaissances de dettes et le Congrès espère qu’elles inciteront les gens à prêter au gouvernement en retour. Plusieurs personnes le font parce qu’elles ont entendu dire qu’il s’agit de l’un des meilleurs investissements à faire. Gardez toujours ceci à l’esprit : le gouvernement vous fait croire que vous investissez, mais en réalité, vous lui prêtez de l’argent lorsque vous achetez ses valeurs. Il affirme qu’il s’agit du meilleur investissement possible parce qu’il est avalisé par la confiance et le crédit du gouvernement des États-Unis. Ce sont des billets équivalents aux obligations d’épargne du Canada. Cela signifie que le gouvernement s’engage solennellement à vous rendre votre argent avec des intérêts, même s’il doit vous prendre tout ce que vous possédez en impôt pour y arriver.

Puis, les représentants du Congrès et du Trésor se rendent ensemble jusqu’à l’immeuble de la Réserve fédérale. La Fed les attendait. Elle rédige immédiatement un chèque d’un milliard de dollars au Trésor des États-Unis. Qui a payé ce milliard de dollars ? La réponse : personne, il n’existe pas ! Il n’y a même pas de compte de chèques, seulement un livret. De l’argent instantané. Vous et moi irions en prison en agissant ainsi. Cependant, ils peuvent le faire parce que le Congrès le leur demande. Le gouvernement est impliqué dans ce partenariat pour cette même raison. Le gouvernement peut ainsi accéder instantanément au montant d’argent qu’il désire et au moment qu’il le souhaite, sans avoir besoin de demander l’approbation des contribuables sous forme d’impôt direct. Si le gouvernement s’adressait aux contribuables en disant qu’il avait besoin de l’argent et que, pour se faire, il devait augmenter leurs impôts de 3 000 $, ces derniers ne voteraient plus pour lui aux prochaines élections. Le gouvernement aime se servir du mécanisme de Mandrake parce qu’il peut ainsi obtenir de l’argent immédiatement sans que personne ne le sache. Le gouvernement fait partie de ce partenariat pour cette raison. Toutefois, on peut se demander pourquoi le cartel bancaire y participe également.

Le cartel bancaire est impliqué dans ce partenariat parce que le trésorier-payeur général prendra le chèque d’un milliard de dollars et le déposera dans le compte de chèques du gouvernement qui se trouve à la Réserve fédérale. À ce moment, l’ordinateur indiquera que le compte du gouvernement contient un milliard de dollars instantané. Cela signifie qu’à partir de cet instant, le gouvernement peut émettre des chèques gouvernementaux d’un montant égal. Prenez l’exemple d’un chèque de 100 $ libellé au nom d’un employé des postes. Cette personne ne croirait pas que cet argent n’existait pas deux jours plus tôt. D’ailleurs, elle ne s’en soucierait pas puisqu’elle peut le dépenser. L’argent se trouve maintenant ailleurs qu’à la Fed ou qu’entre les mains des partenaires du gouvernement, c’est-à-dire, du côté bancaire commercial. Le banquier se dirige alors vers la fenêtre des prêts et annonce : « Puis-je avoir votre attention, s.v.p. ? Nous avons de l’argent à prêter. » Maintenant, tout le monde est heureux et pourtant, chacun d’entre eux ressent de l’inquiétude face au maigre montant de 100 $. Alors, le banquier les rassure en disant de ne pas s’inquiéter parce qu’il peut leur prêter 900 $. Comment est-ce possible ? Comment est-ce que les banques peuvent prêter un montant de 900 $ alors que la somme déposée n’était que de 100 $ ?

Voici la réponse :

Le système de la Réserve fédérale exige des banques qu’elles gardent en réserve au moins 10 % des dépôts effectués. Elles doivent conserver 10 $ par tranche de 100 $ et prêter la différence, soit 90 $. Puis, dès qu’un citoyen emprunte ce 90 $ et le dépose dans son compte de chèques, le même cercle vicieux recommence et ainsi de suite. D’où venait tout cet argent ?

La réponse est la même : l’argent n’existait pas. Il est apparu au moment précis où quelqu’un fit l’emprunt. Rappelez-vous. L’argent créé à partir de rien et remis au gouvernement, a été dépensé par ce dernier pour réaliser ses projets. D’autre part, les banques n’ont pas dépensé l’argent créé à partir de rien pour elles, elles nous l’ont plutôt prêté afin que nous réalisions nos projets. Toutefois, elles perçoivent de l’intérêt sur ces prêts qui, en fin de compte, n’existent pas. Tous les citoyens aimeraient posséder un livret de chèques magiques comme celui-là et percevoir de l’intérêt sur les prêts ! C’est la raison pour laquelle le cartel bancaire est partenaire dans cette affaire. Tout cela est « légal ». On charge de l’intérêt sur rien. Cependant, le processus ne s’arrête pas là.

Quelles en sont les conséquences ? Cet argent créé à partir de rien se retrouve dans le système économique et ces nouveaux dollars diminuent la valeur de ceux qui y circulent déjà. On peut comparer ce phénomène au principe du délaiement de la soupe. Lorsqu’une soupe est trop épaisse, on y ajoute de l’eau pour la diluer. Les prix commencent alors à augmenter et l’inflation s’abat sur l’économie. En fait, contre toute apparence, on a l’impression que les prix augmentent. Et le mot apparence est juste, car en réalité, c’est la valeur des dollars qui diminue. Si l’argent des Américains valait le prix de l’or, de l’argent ou d’un tout autre effet de commerce tangible et qu’il n’était pas créé à partir de rien, les prix resteraient fixes. Si nous avions vécu dans la Rome antique, nous aurions pu acheter, avec une pièce d’or d’une once, les vêtements de base (toge, sandales, et ainsi de suite). Que pouvons-nous acheter aujourd’hui avec cette même pièce d’or ? Il nous est possible d’entrer dans n’importe quelle mercerie pour homme et d’acheter un complet de bonne qualité, des souliers, une ceinture faite à la main et ainsi de suite. Le prix réel de ces articles s’est maintenu depuis des milliers d’années, lorsqu’on en parle en terme d’argent réel. Les billets de la Réserve fédérale nous permettent d’acheter de moins en moins d’articles parce qu’il y en a de plus en plus en circulation.

Nous avons perdu notre pouvoir d’achat. Qui est-ce qui le détient maintenant ? Ceux-là même qui se trouvaient à l’autre extrémité du tuyau, c’est-à-dire, le gouvernement (un milliard de dollars), puis ceux qui travaillent pour lui comme les entrepreneurs et les autres. Et qui dispose de l’argent qui provient des banques ? D’abord, les banques, puis les emprunteurs ? Non ! Parce que l’argent que vous avez emprunté aux banques, vous devez le leur rembourser en plus des intérêts. La banque s’empare de vos gains. Depuis la création de la Réserve fédérale, nous vivons dans un cycle économique en dents de scie. Si vous ne pouvez effectuer vos paiements, les banques vous prennent tout. C’est ce qui avait été prévu. Ceux qui profitent de votre perte et qui achètent le pouvoir sont le gouvernement et les cartels bancaires. [Ce système agit comme un siphon invisible. L’argent invisible qu’il émet par les emprunts doit être remboursé par de l’argent réel, résultat de la force de travail du pauvre emprunteur ! Éventuellement, tout l’argent réel devrait avoir été aspiré par les banques.]

Pour résumer la situation, voici la vérité au sujet de l’argent : soulignons et comprenons d’abord l’importance de certaines réalités fondamentales de notre système bancaire et monétaire. Tout l’argent que les banques émettent et font circuler est produit sous forme de prêt. Cet argent comporte donc un coût, c’est-à-dire, de l’intérêt. Lorsque les gouvernements permettent aux banques d’émettre la masse monétaire d’un pays, ils doivent percevoir des taxes afin que les banques puissent récolter de l’intérêt sur l’argent qu’elles ont créé. Cela dévalorise automatiquement les citoyens puisque les banques ne créent jamais d’argent pour payer l’intérêt imposé par l’utilisation de leur argent, mais seulement le capital. En conséquence, pour acquitter l’intérêt, on puise inévitablement dans l’actif du pays et des citoyens par des mécanismes tels que la création de dettes, les faillites et les forclusions[2]. On prélève, de surcroît, des taxes à la source pour accélérer le processus. Une société qui admet et qui accepte que l’on utilise l’argent des banques plutôt que sa propre devise créée librement par elle expose inéluctablement ses citoyens au cycle économique des dépressions et au désarroi de la population.

Le processus dont il est question est en fait une taxe. Qu’on l’appelle inflation ou autre, cela reste une taxe. Vous ne pouvez aucunement la contrôler, on vous l’arrache sans exonération, sans déduction. C’est la taxe la plus directe qui existe, bien plus que les impôts ou les taxes indirectes. D’ailleurs, elle touche encore plus fortement ceux qui peuvent le moins se permettre de la payer. Par conséquent, le système de la Réserve fédérale est l’auteur de la taxe la plus injuste qui soit. Cette taxe s’abat sur les gens qui gagnent un salaire fixe, les gens à la retraite ou quiconque a réussi à épargner de l’argent. Elle les assaille encore plus durement que ceux qui empruntent. Si vous ne deviez vous souvenir que d’un seul détail de ce cours, veuillez s’il vous plaît vous rappeler de celui-ci : l’inflation et la taxe ne font qu’un ! Voilà pourquoi ces deux groupes font partie du partenariat. Du côté gouvernemental, ils peuvent taxer les citoyens de n’importe quelle façon et à n’importe quel coût, sans que ceux-ci en aient la moindre idée. Du côté bancaire, ils peuvent percevoir des intérêts sur rien à perpétuité. Retournons à l’île Jekyll. L’idée a germé en ces lieux.

Un jeu de mot trompeur…

Ce modèle de partenariat fut conçu en Europe, au 16e siècle. On l’expérimenta et le perfectionna éventuellement avec la formation de la Banque d’Angleterre, en 1694. À partir de cette date, tous les gouvernements européens ont utilisé ce mode de fonctionnement. Bien entendu, ils ne l’ont pas appelé le mécanisme de Mandrake, mais plutôt la Banque centrale. Amener ce procédé en Amérique exigeait qu’on le nomme différemment. Alors, après un long débat, ses créateurs, qui commencèrent par lui trouver le nom « Fédérale », parce que cela évoquait une opération gouvernementale, optèrent ensuite pour le mot « Réserve » afin que l’on croie à l’existence de réserves en un certain endroit. Enfin, ils ajoutèrent le mot « Système » parce qu’il semblait beaucoup plus important qu’il n’en a l’air aujourd’hui. Souvenez-vous de la première concentration new-yorkaise du pouvoir — ils devaient convaincre les Américains qu’ils créaient un système réunissant plusieurs banques et non une seule. Construire d’énormes édifices bancaires à travers le pays. Nous savons maintenant que ce que nous avons obtenu n’a rien de fédéral, que les réserves n’existent pas, qu’en réalité, le système ne répartit pas ses pouvoirs et que les Réserves fédérales ne sont pas des banques.

Ils ont monté cette brillante supercherie de toute pièce puis l’ont vendue aux Américains. La première ébauche du projet de loi sur la Réserve fédérale s’appelait la Loi Aldrich (the Aldrich Bill) parce que le sénateur Aldrich lui accordait son appui. Paul Warburg lui déconseilla toutefois d’agir ainsi parce qu’à son avis, le Congrès voterait contre ce projet de loi étant donné qu’on identifiait trop souvent Aldrich à de grandes entreprises. Toutefois, l’ego du sénateur Aldrich était tellement gonflé qu’il présenta tout de même le projet de loi Aldrich au Congrès. Warburg avait raison. Le Congrès refusa de l’accepter. Ce fut un contretemps mineur. Ils retirèrent alors le nom d’Aldrich du projet de loi et trouvèrent quelques démocrates millionnaires (le parti ami des petits contribuables) afin que ceux-ci y apportent leur appui. Ces hommes s’appelaient Carter Glass, de la Chambre des représentants, et le sénateur Owen, un banquier lui-même très respecté au sein du Sénat. Puis, on changea le nom du projet de loi pour Glass-Owen (the Glass-Owen Bill). Aldrich et Vanderlip commencèrent alors à répondre à des entrevues pour condamner le projet de loi… qu’ils avaient eux-mêmes écrit. Ils affirmaient que ce système ruinerait les banques et la nation. Le grand public se dit alors : « Si les grands banquiers ne sont pas en faveur de ce projet de loi, il doit alors s’agir d’un très bon système. »

Une grande escroquerie planifiée !

Il va sans dire que l’on comprenait parfaitement le fonctionnement de la psychologie de masse.

Comme dernier sujet de ce chapitre, nous aborderons le thème de l’usure. Qu’est-ce que l’usure ? Un intérêt de taux excessif. Autrefois, à l’époque biblique, on définissait usure en tant qu’intérêt sur un prêt. Aujourd’hui, cela signifie intérêt excessif sur un prêt. Thomas Edison disait que les gens qui ne contribuaient en rien à un projet, en récoltaient plus d’argent que ceux qui y investissaient tout le travail et les matériaux. Je me suis imaginé que sur le prix d’une maison de 100 000 $, 30 000 $ serviraient à payer les frais de l’architecte, le terrain, les permis, etc. Le reste de l’argent, soit 70 000 $, permettrait de payer les matériaux de construction et les travailleurs. J’ai supposé que l’acheteur irait à la banque pour déposer 20 % du montant total et faire un emprunt sur 30 ans à un taux d’intérêt de 10 %. En calculant tout cela, vous arriverez à la même conclusion que moi : l’acheteur payera plus de 172 741 $ en intérêts à la banque, comparativement aux 70 000 $ versés aux travailleurs. En d’autres termes, la banque gagnera 2,5 fois plus que les autres. Cet argent fut créé à partir de rien. Charger 172 741 $ d’intérêts sur rien est excessif. Il est temps de donner une nouvelle définition au mot usure : tout intérêt chargé sur tout prêt d’argent créé à partir de rien. Cet exemple de maison de 100 000 $ ne représente qu’un infime petit grain de sable dans le désert du Sahara. Vous devez multiplier ce procédé par toutes les maisons, tous les hôtels et les gratte-ciel, tous les avions à réaction, les automobiles, les usines, tous les entrepôts et sur toutes les fermes et leurs équipements de l’Amérique pour obtenir le montant que récoltent les banques. On parle ici d’une rivière de richesses non gagnées et flottant continuellement à l’intérieur du cartel bancaire qui est tellement éparpillé qu’il nous est impossible à imaginer. La somme totale dépasse tout entendement. Cet argent devrait revenir à ceux qui travaillent pour le produire et non à ceux qui ont monté un extraordinaire racket ! Où va cet argent ?

Lorsque l’on possède tout l’argent nécessaire pour s’offrir tous les petits plaisirs de la vie, que reste-t-il à acquérir ? Le pouvoir ! Les membres du cartel bancaire utilisent cette rivière de richesses pour se procurer le pouvoir à nos dépens. Ils achètent le monde avec ces argents. Ils contrôlent les sociétés et les institutions qui offrent leurs directions et leurs orientations à des gens qui dépendent, vivent et agissent en fonction de ces dernières. Sur le plan technique et en termes sociologiques, on les appelle des centres de pouvoirs. Ils achètent l’influence et le contrôle de leurs dirigeants. Ce phénomène existe dans la plupart des pays industrialisés. Il est absolu dans plusieurs pays en voie de développement. Ils ont acheté ces pays.

Ne vous est-il jamais arrivé de vous questionner sur ce qui se passe dans les bureaux de la Banque Mondiale et des Fonds Monétaires Internationaux ? Vous constaterez que le Congrès autorise de temps en temps un autre prêt ou un don de 100 milliards de dollars à un petit pays. Il affirme qu’il agit ainsi pour accroître le niveau de vie de ce dernier. Pouvez-vous le croire ? Si vous observez toutes les nations qui, au cours des dernières décennies, ont reçu de l’aide, pouvez-vous en trouver une seule dont le niveau de vie de ses citoyens ait augmenté ? Dans la plupart des cas, c’est tout le contraire. La raison est simple. L’argent ne servait pas à cela. On ne remet pas l’argent aux gens ni aux entreprises. On le donne plutôt aux politiciens et aux gouvernements pour consolider leurs mécanismes de contrôle des gens. Ils n’ont rien à faire du bien-être de leurs gens. Leur propre confort prime. L’idéologie ne veut rien dire pour eux. Le socialisme, le capitalisme, le communisme, le fascisme, n’ont aucune signification. Tout ce qu’ils désirent, c’est l’argent. Il est choquant de constater qu’en Amérique du Nord nous devons traiter avec les 2e et 3e générations de familles sur l’aide sociale. En plus, le système actuel a créé parmi les gouvernements du Tiers-monde, une deuxième et troisième génération d’assistés sociaux. Ils sont dépendants. Ils ne sauraient que faire sans cet argent. Ils sont maintenant en place dans l’ordre mondial.

Ce transfert de richesses au Tiers-monde, qui provient de l’Amérique, non seulement n’augmente pas leur niveau de vie, mais contribue également à diminuer le nôtre. Cela fait partie de la stratégie. Une nation vigoureuse n’est pas sujette à rendre sa souveraineté, mais une faible nation l’est. Si on peut faire fléchir l’Amérique, elle acceptera sûrement les mesures totalitaires des Nations Unies pour garder la paix ou les secours d’un système monétaire international. Le jeu ne s’appelle pas la richesse, mais LE POUVOIR.

Qu’allons-nous faire de cette créature ? Qu’allons-nous faire du Congrès ? Ils ont créé un monstre et peuvent l’abattre. Nous devons toutefois mettre le feu sous les sièges qu’occupent les membres du Congrès. Nous devons élire de nouveaux visages au Congrès. Par contre, les électeurs doivent être informés. Nous avons besoin d’une armée éducative sur place. La mauvaise nouvelle, c’est que nous manquons de temps. Le Nouvel Ordre Mondial se concrétise autour de nous. Une cour de justice mondiale, une autorité d’imposition mondiale, un système monétaire mondial, une armée mondiale. En ce moment, environ la moitié de l’armée des États-Unis fonctionne sous le commandement de dirigeants étrangers.

Il y a également une bonne nouvelle : nous pouvons encore y arriver. Il nous reste du temps. Nous sommes encore libres. Nous pouvons encore parler librement. Nous pouvons encore élire les représentants de notre choix. Rappelez-vous : notre liberté en dépend.

Merci !

(Fin de l’exposé de Monsieur Griffin)

* * *

La Fed ne produit aucune déclaration de revenus imposables, ni ne paye de taxes. Personne n’a jamais procédé à la vérification de ses comptes. Elle n’a jamais dressé le bilan de ses avoirs par le biais de formulaires gouvernementaux.

Il s’agit d’une organisation privée, fiduciaire par actions. La Fed ne représente pas le peuple des États-Unis d’Amérique !

Voici maintenant la liste des principaux actionnaires de la Banque du Canada et de la Banque Fédérale de Réserve :

ROTHSCHILD, Banque de Berlin :

ROTHSCHILD, Banque d’Angleterre :

![]()

LAZARD BROTHERS, Banque de Paris :

![]()

ISRAEL MOSES SEIFF, Banque d’Italie :

![]()

WARBURG, Banque de Hamburg d’Amsterdam :

LEHMAN BROTHERS, Banque de New York :

![]()

KUHN LEOB, Banque de New York :

CHASE MANHATAN, Banque de New-York :

![]()

GOLDMAN SACHS, Banque de New York :

« Oui, nous voulons posséder la terre entière… plus 5 % ! »

Alan Greenspan

(président de la Banque Fédérale de Réserve)

« L’opération bancaire (banking) a été conçue dans l’iniquité et est née dans le péché ! Les banquiers possèdent la terre ! Enlevez-leur, mais laissez-leur le droit de créer l’argent et en un tournemain, ils recréeront assez d’argent pour la racheter. Enlevez-leur ce pouvoir et des grandes fortunes comme la mienne disparaîtront. »

Sir Josiah Stamp

(Ex-président de la banque d’Angleterre,2e homme le plus riche de son époque)

« La Banque Fédérale de Réserve a volé aux Américains leur gouvernement. Elle contrôle tout, incluant les relations étrangères et elle fait ou démantèle les gouvernements selon sa volonté. »

Sénateur Louis T. McFadden

(ex-président, pendant 22 ans, de la Commission sur la monnaie et le système bancaire)

« L’Acte de la Banque Fédérale de Réserve donne assez de pouvoir à la Banque Fédérale de Réserve pour rendre le gouvernement incapable de protéger ses citoyens. »

Charles Lindberg Sr

« La Réserve Fédérale et ses banques privées sont l’une des institutions les plus corrompues que le monde ait vues ! »

Sénateur Louis McFadden

Je dois vous spécifier que tout ce qui a été dit sur la Banque Fédérale de Réserve est identique pour la Banque du Canada. Mêmes propriétaires, même système, même escroquerie internationale.

Avant 1913, la plupart des Américains possédaient leurs propres terres. Ils détenaient le titre de souverains absolus de leur terre et propriétés, libres et dégagés du privilège d’un créancier sur leurs biens. Ils ne devaient pas rembourser de charges ou de prêts hypothécaires. Les hypothèques conventionnelles offertes par les banques, où le débiteur paie trois fois le prix de son emprunt durant 30 ans, n’existaient pas. Les propriétaires acquéraient des terres avec un acte de vente, les payaient avec de l’or ou de l’argent et recevaient le titre réel, légal ainsi que le droit de possession de leurs terres.

Pouvez-vous imaginer vivre sans dettes et financièrement indépendant sur votre propre terrain ou propriété que vous avez payé, libre et dégagé de toutes taxes, de règlements, de codes en bâtiments, de zonages et d’autres transgressions de vos droits et libertés ?

Dans une vraie république, les gens représentent le pouvoir souverain. Ils peuvent créer ou abolir les gouvernements et leurs institutions.

Dans une démocratie, un groupe élitaire d’individus se réunit pour produire une constitution ainsi que les pouvoirs qui s’y rattachent. Ils attribuent aux gens leurs droits et leur constitution.

Alors, si vous pensez que le gouvernement fonctionne à l’envers aujourd’hui, vous avez tout à fait raison !

Les buts visés par ce séminaire sont de vous ouvrir les yeux, l’intelligence et le cœur à la réalité de ce monde dans lequel nous vivons. Comprenez-moi bien : avoir de l’intelligence, c’est avoir de l’information, des connaissances qui nous donneront une ligne de pensée. C’est sortir de cette « victimisation » et de cette « programmation » ou « manipulation collective » qui nous sont imposées par les dirigeants de notre pays.

Vous devez savoir ces choses ! C’est dans ce monde que nous vivons, nous et nos enfants !

Nous verrons plus loin les détails d’une stratégie en six (6) étapes permettant de manipuler l’opinion publique et de modifier un consensus général.

Les gens me demandent parfois s’il existe une conspiration. Je leur réponds : absolument ! Il existe sur cette planète une conspiration de l’ignorance et de la peur.

Qui contrôle actuellement 98 % des ressources mondiales incluant la terre, l’immobilier, les ressources naturelles, le capital, les médias, les industries, les sociétés à responsabilité limitée et les gouvernements nationaux ? D’où obtiennent-ils leur pouvoir et leur autorité ? Existe-t-il une conspiration visant à contrôler le monde entier ? Est-ce que les élites mondiales bénéficient de ce gouvernement mondial ? Comment les GATT, NAFTA et autres organismes commerciaux aident-ils les riches et puissants banquiers internationaux et détruisent-ils les économies du Tiers-monde ? Où va l’argent de vos impôts sur le revenu et que sert-il à payer ? Pourquoi l’armée américaine fonctionne-t-elle sous le commandement d’étrangers des Nations Unies, sous les ordres d’un commandant russe ? Pourquoi l’ancien président George Bush a-t-il impliqué les États-Unies dans la Guerre du Golf ? Pourquoi l’ancien président Ronald Reagan a-t-il interdit l’accès aux archives nationales pendant 50 ans ? Comment la faillite des États-Unis fédéraux affecte-t-elle la croissance économique ? Qu’est-ce que l’inflation et qui sont les vrais ennemis des États-Unis d’Amérique ? Pourquoi le gouvernement ment-t-il de manière chronique à ses propres citoyens ?

En somme, y a-t-il vraiment une conspiration ?

James P. Warburg témoigna en ces termes devant un comité des relations étrangères du sénat : « Nous devrons fonctionner selon un gouvernement mondial que nous le voulions ou non ! Nous devons maintenant savoir si celui-ci sera établi par consentement ou par conquête ! »

On a interdit l’accès aux enregistrements de ce comité pendant 75 ans. Nous devrions avoir la chance d’y jeter un oeil en 2025. Voilà ce qui reste du concept d’un gouvernement ouvert.

Que cachent-ils ?

Il existe des organismes internationaux qui masquent les vrais individus puissants qui contrôlent nos vies. Ce sont entre autres : l’Institut Royal des Affaires Internationales (qui regroupe toutes les associations internationales du barreau), le CFR, la Commission Trilatérale, les Bilderbergers, le Club de Rome, la Round Table et la Fraternité des Skull & Bones. Ces derniers sont des organismes d’individus grandement puissants et très ambitieux en ce qui a trait au contrôle du monde.

Mais surtout, il y a des sociétés dites secrètes qui travaillent activement dans l’ombre de nombreuses façades. Des sociétés comme les Rose-Croix, les Chevaliers Templiers, la Franc-Maçonnerie internationale, les Illuminati, les Chevaliers de Malte. Nous parlerons aussi des Juifs sionistes, adeptes du Talmud et de la kabbale. Vous apprendrez que l’ombre qui se cache derrière toutes ces terribles organisations n’est nulle autre que la Compagnie de Jésus, c’est-à-dire, l’Ordre des Jésuites, les descendants directs des Pharisiens, les enfants du Diable, et dont nous brosserons un portrait dans un article subséquent.

Avec tout ce que nous avons déjà partagé jusqu’ici, vous aurez sûrement compris que ceux qui possèdent l’argent détiennent le pouvoir.

Leur pouvoir fait en sorte que vous ignorez vos droits.

Celui qui ignore ses droits, agit comme n’ayant pas de droits !

Par exemple : Tous les êtres humains détiennent le droit de faire des affaires avec un autre de façon privée, sans que les règles gouvernementales n’interviennent ou n’interfèrent. Il s’agit d’une transaction privée entre nous. Cela n’implique aucune obligation ou taxe envers le corps gouvernemental. C’est votre droit inaliénable de contracter ou d’être contracté. Alors, quand vous entendez que le « travail au noir » c’est du vol, il ne s’agit là que de mensonges et de chasse aux sorcières afin de vous culpabiliser faussement devant un droit qui vous appartient et que rien ne peut vous enlever.

Ignorance : intimidation : peur : soumission : esclavage !

C’est là un schéma que l’on pourrait adapter facilement à plusieurs facettes de nos gouvernements.

Rappelez-vous aussi que les sociétés gouvernementales vous retracent partout, malgré les lois sur la vie privée. Cachez le plus d’information possible vous concernant, vis à vis les institutions financières. Quand vous aurez l’opportunité de transférer toutes vos affaires bancaires dans des paradis fiscaux, alors faites-le !

***

Maintenant, vous allez prendre connaissance de deux systèmes alternatifs qui pourraient, en théorie, améliorer grandement les conditions de vie de la population, s’ils étaient mis en place au lieu de ce chaos dans lequel nous vivons.

Examinons ces options qui nous montrent au moins qu’il y a des personnes qui ont à cœur d’améliorer le sort de leurs semblables.

______________________________________________________

[1] Lorsque les Jésuites furent expulsés de tous les pays catholiques d’Europe, il leur resta pour seuls refuges la Russie, la Grande-Bretagne et les Etats-Unis. Ils s’envolèrent par milliers vers ce dernier pays pour y transporter leur guerre contre la Réforme sous la bannière de la tolérance américaine et la liberté de religion pour tous. Parmi eux se trouvaient les Morgan, les Roosevelt et les Roggenfelder allemands. On changea ultérieurement Roggenfelder pour « Rockefeller » afin de lui donner un air moins allemand et plus américain !

[2] Perte de la faculté de faire valoir un droit, par l’expiration d’un délai.