D.165 – Séminaire financier et d’Évangélisation – Partie 2

par Guy Richer

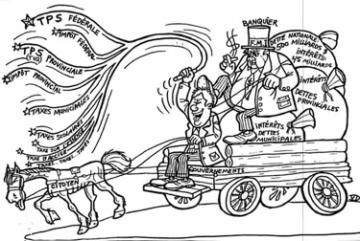

Gouvernement

(fisc)

J’ai dû étudier par moi-même et découvrir que bien des notions inculquées à l’école, par nos aînés, la communauté et les médias, étaient tout simplement fausses. Même, et surtout, la crème des maisons d’enseignement supérieur inculquait des mensonges. J’étais tellement imprégné de la mythologie de mon pays que je ne voyais pas ce qui se passait réellement. Je me suis alors engagé dans cette voie de recherche et d’enseignement qui amène à une forme de liberté possible dans notre contexte de vie.

Vous-mêmes, croyez-vous être libres ? Croyez-vous à ces balivernes qui disent que le Canada est un pays libre et un pays riche ?

Notre société étant bâtie sur l’argent et tout ce qu’il procure vous amène-t-elle à croire que vous êtes libres financièrement ?

Le total combiné de la dette de tous les niveaux de gouvernements dans ce pays s’élève maintenant à plus de 51 trillions.

>>>51 Trillions !<<<

C’est bien ça ! Avec un grand « T » ! C’est 10 fois plus que la dette des États-Unis per capita !

Non, le gouvernement ne fera pas faillite ! Les impôts n’ont jamais été destinés à payer pour les services gouvernementaux.

Au niveau personnel, maintenant, en calculant le total des impôts fédéral et provincial enlevés de nos salaires ainsi que la TPS et la TVQ, sans oublier toutes les autres taxes et surtaxes déguisées qui nous sont imposées, nous voyons que tout cela vient nous enlever approximativement 80 % de notre revenu ! Notre pouvoir d’achat net est d’environs 20 %. Prenez le montant que cela représente et divisez-le par le nombre d’heures que vous avez travaillées pour le générer et dites-moi si vous vous rapprochez plus d’une personne libre ou… d’un esclave ?

Il faut aussi tenir compte de l’endettement généralisé, des paiements du loyer ou de l’hypothèque, la voiture, les cartes de crédit, les emprunts variés et autres dépenses à échéances régulières.

La quasi totalité des gens sont pris dans un engrenage financier tellement serré, où leur pouvoir d’achat est si réduit, qu’il ne faut pas s’étonner qu’il y ait des problèmes sociaux toujours croissants, comme plus de 47 000 faillites par année, selon les statistiques, un taux de suicide et de drames familiaux, hélas, de plus en plus élevé. Qu’y a-t-il de pire que les problèmes financiers pour briser les couples et les familles ?

Parlons maintenant du déficit canadien et tâchons de définir quelle est notre part de responsabilité en tant que citoyens.

La dette et le déficit du gouvernement ont donné lieu à un plus grand nombre de mythes que tout autre sujet de politique gouvernementale. Nous avons été poussés à croire que le Canada croule sous le poids d’un endettement lourd et menaçant parce que « nous aurions vécu bien au-dessus de nos moyens ». On nous a dit que la crise financière a été causée par nos revendications pour l’obtention des programmes et des services publics « généreux » que le pays ne pouvait vraiment pas se permettre. On nous a menacés qu’à moins de réduire de façon draconienne les dépenses attribuées à ces programmes et services et de mettre fin à notre « dépendance malsaine » à leur égard, le Canada risque de frapper le mur de l’endettement. Par conséquent, le gouvernement ne pourra plus emprunter et notre niveau de vie finira par s’abaisser à celui des pays du Tiers-monde. « Est-ce le genre d’héritage que nous voulons léguer à nos enfants ? », nous chante-t-on d’un ton accusateur.

Compte tenu de ce sombre tableau qui nous est répété à longueur de journée, rien d’étonnant à ce que la plupart d’entre nous aient été persuadés que la réduction de notre dette doit être la « priorité » de notre gouvernement, peu importe si les pauvres, les démunis et les sans-emploi sont durement touchés. Nous nous sommes résignés aux compressions qui nous ont été imposées au nom de la sacro-sainte réduction du déficit. « C’est pour votre bien », nous assure-t-on. « Vos enfants et vos petits enfants vous remercieront de ne pas leur avoir refilé cette énorme dette à régler. » Certains d’entre nous nous demandons si nos enfants seront vraiment reconnaissants d’hériter de régimes d’assurance-maladie, d’un système d’assurance-chômage, d’éducation et autres services dont les normes seront inférieures à celles que nous aurons connues.

Toutefois, nos préoccupations sont balayées du revers de la main par les « experts » du milieu politique, du milieu des affaires et des médias. Ils nous promettent que, lorsque la dette publique sera réglée en entier et que nous aurons rétabli notre base fiscale, nous connaîtrons de nouveau la prospérité, une amélioration de notre niveau de vie et que tout le monde s’en portera mieux.

Nous sommes de plus en plus nombreux à douter de ces belles paroles.

Nous mettons en doute le fait que cette dette ait réellement été causée par les dépenses excessives du gouvernement. Les banques et les grandes entreprises réalisent des profits faramineux alors qu’un plus grand nombre de personnes voient leurs salaires gelés ou perdent même leur emploi. Nous doutons que la souffrance créée par la réduction du déficit soit vraiment partagée de façon équitable.

Or, ces doutes sont bien fondés !

La plupart des discours qui nous sont maintes fois répétés au sujet de la dette et du déficit gouvernementaux ne sont tout simplement pas vrais ! Par contre, pour les riches et l’élite puissante, concepteurs de ces mythes, il est important que nous continuions à y croire. Car, aussi longtemps que nous y croirons, nous continuerons d’accepter les difficultés qui nous sont imposées.

Il est faux de croire que nous acceptons des taux d’intérêts élevés… de voir un si grand nombre de personnes en chômage et d’autres qui perdent leur droit à l’assurance-chômage… la pauvreté croissante et le dénuement qui affligent des millions d’entre nous et surtout l’appauvrissement d’un nombre croissant d’enfants. Mais nous acceptons à contre-cœur toute cette misère comme la conséquence de nos erreurs passées ; convaincus d’avoir exigé tant de sollicitude de nos gouvernements que nous les avons forcés à emprunter pour nourrir notre dépendance.

Le gouvernement s’est depuis longtemps placé au-dessus du peuple !

La vérité, c’est que les politiciens, les chefs d’entreprises, les banquiers et les spéculateurs des marchés financiers profitent de notre sentiment de culpabilité pour s’accaparer une part de plus en plus grande du revenu national. Ils nous ont gavés de toutes sortes de mythes au sujet des dépenses publiques et de la dette pour renforcer nos sentiments de culpabilité et de repentir.

Aussi longtemps qu’ils réussiront à nous faire croire que nous sommes responsables du bourbier dans lequel se trouvent nos gouvernements, les politiciens, gens d’affaires et les banquiers (les véritables responsables du déficit et de la dette) continueront à jouir de leur pouvoir et de leur richesse, à nos dépends. Ce que nous avons été amenés à croire comme des évidences ne sont, en réalité, que des chimères. Ils savent que si nous découvrons la vérité, nous ne les laisserons plus détruire nos programmes, nos valeurs et nos institutions auxquels la population canadienne tient tellement.

« Je crois que les institutions bancaires sont plus dangereuses pour nos libertés qu’une armée debout. »

Thomas Jefferson

(Président des Etats-Unis de 1801 à 1809)

« L’histoire relate que les banquiers ont utilisé toutes sortes d’abus, intrigues, supercheries et violences possibles pour obtenir le contrôle des gouvernements en contrôlant l’argent et son émission. »

James Madison

(Président des Etats-Unis de 1809-1817)

Le déficit est une excuse qu’ils servent à toutes les sauces pour justifier ces ravages, sans quoi, ils seraient reconnus comme démantelant notre État-providence dans le seul but d’accroître leur richesse et leur pouvoir.

Le déficit et la dette nationale ne peuvent être ignorés. Les énormes frais de service de la dette drainent des milliards de dollars des coffres du gouvernement alors qu’ils pourraient être utilisés de façon constructive. Par contre, nous devons nous attarder aux vraies causes de ce problème fiscal et y remédier au lieu de chercher des boucs-émissaires et de démanteler l’État-providence.

Pour vous aider à mieux comprendre et vous montrer les preuves de l’ignorance dans laquelle le peuple est tenu et la manipulation volontaire qui touche toutes les facettes de notre vie, laissez-moi poser quelques questions qui touchent des points fondamentaux de nos finances personnelles et nationales.

— En vertu de quel article de la Constitution canadienne le gouvernement fédéral :

a) se donne-t-il le droit de prélever des impôts sur le revenu ?

b) se donne-t-il le droit de prélever la taxe sur des produits et services, soit la TPS ?

c) s’est-il donné le droit de déléguer ses pouvoirs exclusifs sur le cours monétaire et le monnayage à un cartel bancaire privé qui est, dans le cas présent, la Banque du Canada ?

— À qui appartient la Banque du Canada ?

— Qui sont les propriétaires de notre monnaie canadienne et pourquoi contrôlent-ils notre monnaie ?

— Si la Banque du Canada est vraiment gouvernementale, tel qu’on le prétend, quel article de la loi lui permet de ne pas être auditée ou de ne pas produire un rapport de ses états financiers au public, tel que prescrit par la loi sur l’accès à l’information ?

— Pourquoi le seul représentant du gouvernement, soit le sous-ministre des finances, siégeant au conseil d’administration de la Banque du Canada en tant que membre d’office, n’a-t-il pas le droit de voter ni droit de décision sur le conseil d’administration ?

— Pourquoi tous les 123 pays ayant une Banque Centrale (comme le Canada et les États-Unis) n’arrivent même plus à rembourser les intérêts sur la dette qu’ils ont contractée auprès de cette dernière ?

— Pourquoi une nation comme la nôtre, le Canada, avec le pouvoir exclusif de créer sa propre monnaie, selon l’Acte de l’Amérique du Nord britannique, a-t-elle cédé ce pouvoir à un monopole bancaire privé et étranger, pour ensuite lui emprunter cet argent avec intérêts jusqu’au point de créer un état de faillite national perpétuel ?

— Pourquoi nous, les Canadiens, payons-nous plus de 30 milliards de dollars par année en intérêts à un cartel bancaire étranger et privé, alors que nous avons le pouvoir d’imprimer tout l’argent dont nous avons besoin, et ce, sans intérêts ?

— En vertu de quel article de loi le gouvernement fédéral n’est-il pas tenu de respecter et d’appliquer les jugements de la Cour Suprême du Canada (jugement de l’Hôtel Nelson) ?

— En vertu de quel droit le gouvernement fédéral a-t-il cédé, en 1993 au Fond Monétaire International (FMI), le pouvoir discrétionnaire de saisir tous nos avoirs et nos biens sans consultation populaire ou référendum (Bill C-124) ?

— Où est la copie de ce « contrat » que vous avez signé avec Revenu Canada leur permettant de changer votre statut de « personne naturelle à statut roturier » à « entité légale fictive ci-nommé contribuable » ?

— Pourquoi l’impôt fédéral existe-t-il, quand, dans l’Acte de l’Amérique du Nord britannique, on peut lire que l’impôt est exclusivement du domaine provincial ?

— Pourquoi l’impôt fédéral est-il payable à une institution qui n’appartient pas au gouvernement fédéral et qui n’est pas un ministère (nommé anciennement Revenu Canada et maintenant Agence des Douanes et du revenu du Canada) et que, au provincial, on paye notre impôt au Ministère du Revenu Provincial ?

Et maintenant, avez-vous des réponses à toutes ces questions ?

Et si non, pourquoi n’êtes-vous pas au courant ?

On se le demande, n’est-ce pas ?

***

Voici les articles tirés de L’ACTE DE L’AMÉRIQUE DU NORD BRITANNIQUE (1867) qui nous montrent clairement les violations des deux niveaux de gouvernements (fédéral et provincial), concernant la production et l’administration de l’argent, ainsi que les systèmes d’impôt.

- — DISTRIBUTION DES POUVOIRS LÉGISLATIFS

Pouvoir du parlement

91 — Il sera loisible à la Reine, de l’avis et du consentement du Sénat et de la Chambre des Communes, de faire des lois pour la paix, l’ordre et le bon gouvernement du Canada, relativement à toutes les matières ne tombant pas dans les catégories de sujets par la présente loi exclusivement assignées aux législatures des provinces ; mais, pour plus de garantie, sans toutefois restreindre la généralité des termes ci-haut employés dans le présent article, il est par la présente déclaré que, (nonobstant toute disposition contraire énoncée dans la présente loi) l’autorité législative exclusive du parlement du Canada s’étend à toutes les matières tombant dans les catégories de sujets ci-dessous énumérés, savoir :

91.14 — Le cours monétaire et le monnayage.

91.15 — Les banques, l’incorporation des banques et l’émission du papier-monnaie.

91.16 — Les caisses d’épargne.

91.18 — Les lettres de change et les billets promissoires.

91.19 — L’intérêt de l’argent.

91.20 — Les offres légales.

Ces articles donnent au gouvernement fédéral l’autorité et la responsabilité du contrôle et de l’émission de notre monnaie, basés sur les ressources et richesses de la nation. Le gouvernement fédéral a ainsi à sa disposition une réserve illimitée d’argent sans dette pour financer le pays. Tout ce que le gouvernement fédéral a à faire, c’est d’imprimer cet argent. Et c’est précisément ce qu’il a fait pendant les 45 premières années de la Confédération.

L’Acte de l’Amérique du Nord britannique est très clair sur le droit de percevoir l’impôt sur les revenus, aussi appelé « taxation directe », qui fût délégué aux provinces. L’article 92, paragraphe 2, se lit comme suit :

92.2 — Dans chaque province la législature pourra exclusivement faire des lois relatives aux matières tombant dans les catégories de sujets ci-dessous énumérés, à savoir : la taxation directe dans les limites de la province, dans le but de prélever un revenu pour des objets provinciaux.

Et la Cour Suprême du Canada va plus loin : elle déclare qu’aucun palier de gouvernement n’a le droit de transférer son autorité à un autre palier de gouvernement, et que si un tel transfert était tenté par un palier de gouvernement, il ne pourrait pas être légalement accepté par l’autre palier. (Transfert de pouvoir).

Le 3 octobre 1950, la Cour Suprême du Canada rendait jugement sur le cas impliquant l’Hôtel Lord Nelson d’Halifax, en Nouvelle-Écosse, contre les Procureurs généraux de la Nouvelle-Écosse et du Canada. Ce cas impliquait le transfert de pouvoirs du gouvernement provincial au gouvernement fédéral, et se rapportait directement à la loi de l’impôt sur le revenu. Dans un jugement unanime des sept juges, le plus haut tribunal du pays décida que les transferts de pouvoir ne pouvaient se faire légalement. La Cour Suprême donna au gouvernement fédéral jusqu’en 1962 pour se retirer de tels accords impliquant des transferts de pouvoir, y compris le secteur de l’impôt sur le revenu, et pour abolir la loi fédérale de l’impôt sur le revenu.

Le gouvernement fédéral n’a clairement aucun droit constitutionnel de s’engager dans le domaine de l’impôt sur le revenu, ou tout autre genre de taxation directe, que ce soit en son nom ou au nom des provinces. Donc, la loi fédérale actuelle de l’impôt sur le revenu est inconstitutionnelle.

« Quand l’argent d’un gouvernement dépend des banques, ce sont elles et non les chefs du gouvernement qui contrôlent la situation. »

Napoléon Bonaparte

(Empereur de France)

« La meilleure façon de briser l’ordre social,

c’est en débauchant sa valeur d’échange monétaire. »

Vladimir Lénine

(Fondateur de l’Union des Républiques Socialistes Soviétiques)

En rapport avec la loi sur l’impôt, saviez-vous que…

— …le fait de remplir une déclaration de revenu (formulaire T-1 ou TD-1) et de payer de l’impôt vous place en « contrat d’assumpsit » avec le Ministre du Revenu National et de l’Agence des Douanes et du Revenu du Canada ? Ce contrat implicite change votre statut de « personne naturelle » en « contribuable ».

— …une entité « contribuable » est l’équivalent du statut « d’esclave » ne possédant rien, incluant son labeur et ses aptitudes ?

— …à votre insu, le gouvernement fédéral a changé votre statut de « personne naturelle » en une « entité légale fictive » ?

— …vous êtes devenu un « contribuable », faisant de vous la propriété du gouvernement ?

— …un « contribuable » est assujetti à la loi de l’impôt, « une personne naturelle » ne l’est pas ?

— …les définitions à l’intérieur de la législation excluent les « personnes naturelles de statut roturier » (Common Law) ?

— …une croyance populaire dit que l’impôt est « volontaire », puisque devenir un « contribuable » devrait être volontaire ? Par contre, en tant que « contribuable » le paiement d’impôt est obligatoire. Bien entendu, tout consentement volontaire avec la Loi de l’Impôt sur le Revenu implique que vous êtes un « contribuable » !!!

— …il est possible de quitter votre position de « contribuable » pour retourner au statut de « personne naturelle » ?

— …il est possible de ne plus être assujetti à la Loi de l’Impôt ?!

— …en tant que « personne naturelle », toute retenue de vos biens personnels (salaire ou revenu) constitue une « violation du droit de propriété » ?

— …si vous cessez de produire vos déclarations et si vous ne payez plus d’impôt sur le revenu, vous devez annuler le contrat qui fait de vous un « contribuable » ?

— …pour annuler ce contrat vous pouvez produire un avis public qui brise tout contrat avec le gouvernement ?

— …une personne qui n’a jamais rempli de formulaire TD-1, n’est pas un « contribuable » et n’est donc pas assujettie à la Loi de l’Impôt ?

— …se libérer de la Loi de l’Impôt sur le Revenu n’est pas un acte d’évasion ou d’évitement fiscal, vous n’êtes simplement plus assujetti à cette Loi ?

Échappatoires fiscales

- Plus de 98 000 Canadiennes et Canadiens dont le revenu annuel dépasse 100 000 dollars profitent d’échappatoires fiscales, et ne versent ainsi aucun sou d’impôt.

- Au moins 20 millionnaires canadiens, profitant des mêmes échappatoires fiscales, peuvent maintenir leur versement annuel d’impôt à moins de 100 $.

- Environ 1 700 familles fortunées du Canada abritent tellement de revenus dans les fiducies familiales exemptes d’impôt, qu’elles font suffisamment d’économies pour réduire leurs versements d’impôt d’environ 100 millions de dollars.

- La proportion d’impôt fédéral perçu auprès des entreprises a été abaissée d’environ 200 % entre 1961 et 1994, pour passer de 20 à seulement 7,2 %.

- Les cinq banques les plus importantes au Canada ont obtenu 2,8 milliards de dollars d’exemption d’impôt durant les années 1980, période au cours de laquelle ces mêmes banques ont mis à pied 12 000 personnes.

- De nombreuses entreprises ont le droit de différer leurs paiements d’impôt. Aux dernières nouvelles, elles devaient au gouvernement fédéral environ 40 milliards de dollars, dont il ne sera sans doute jamais versé un seul dollar. Elles ne sont même pas obligées de payer l’intérêt sur ces paiements différés.

- Le Canada est un des quelques pays qui n’a pas de taxe ni d’impôt sur le patrimoine et l’héritage. Si c’était le cas, et que ces impôts étaient prélevés au même taux moyen que les autres pays, ils rapporteraient un revenu fiscal supplémentaire estimé à 15 milliards de dollars par année.

La façon d’évaluer si un régime fiscal est équitable est de le fonder sur la capacité de payer des contribuables. On ne peut qualifier d’équitable un régime fiscal qui extrait chaque sou d’impôt possible des gens les moins fortunés et qui permet aux plus riches et aux grandes entreprises de n’en payer que très peu ou pas du tout.

La taxe sur les produits et services (TPS) est également imposée de manière inéquitable, puisque, même avec le remboursement, elle prélève proportionnellement plus de revenus disponibles auprès des pauvres qu’auprès des mieux nantis. L’exemption de la TPS sur l’achat d’actions et d’obligations favorise également les riches.

- Une TPS ou une taxe sur les transactions financières (TTF) d’à peine 0,1 % sur la vente de ces actions et obligations pourrait générer des revenus supplémentaires annuels pour le gouvernement de l’ordre de 10 milliards de dollars.

- Une TTF de 0,25 % pourrait amasser assez de revenus pour remplacer la TPS et toutes les taxes de vente provinciales.

- Une TTF de 0,5 % pourrait également, non seulement remplacer ces taxes, mais pourrait aussi éliminer le déficit fédéral.

Les conservateurs prétendent que d’imposer les profits des entreprises inciteraient ces dernières à quitter le Canada, celles dont le départ n’a pas encore été facilité par les accords de libre-échange canado-américain et sud-américain. Or, si ce n’est qu’en raison de notre taux d’imposition que ces entreprises sont insatisfaites, où donc iraient-elles ? Car vingt-trois autres pays ont un taux d’imposition plus élevés (en pourcentage du PIB) que celui du Canada. Même les États-Unis ont un impôt sur l’héritage et un taux d’impôt minimum sur le revenu des entreprises.

Tout cela met en évidence le point suivant : le gouvernement fédéral a suffisamment de possibilités de réduire ses déficits en haussant les impôts de ceux et celles qui sont grossièrement sous-taxés à l’heure actuelle.

Des mesures visant à mettre fin aux échappatoires fiscales les plus scandaleuses, à percevoir un impôt sur le patrimoine et l’héritage ou au moins à percevoir l’intérêt accumulé sur ceux-ci, à appliquer un impôt même très modeste sur les transactions financières suffiraient à éliminer le déficit fédéral en une année ou deux et nous pourrions commencer à rembourser considérablement la dette nationale détenue par des créanciers privés.

On a plutôt décidé de laisser les plus influents (riches) conserver leurs privilèges fiscaux et de tirer, des mains des salariés, des pauvres, des malades, des personnes âgées et des sans-abri, la plupart des dollars fiscaux servant à réduire le déficit.

Incroyable, n’est-ce pas ? Mais pourtant très vrai !

DÉFISCALISATION

Depuis une vingtaine d’années, environ 45 000 personnes (particuliers et ex-contribuables) ont réussi à se libérer de façon tout à fait légale de la Loi de l’Impôt sur le Revenu. Les instigateurs de ce mouvement, né en Colombie-Britannique, sont Byron Fox, Bruce Stellar et Sir Lawrence Leupol, trois détaxés qui révèlent leurs trucs par le biais de séminaires à des milliers de personnes à travers le pays. Harcelés, ils sont toujours sortis indemnes de leurs multiples poursuites grâce à leur parfaite connaissance des nombreuses failles de la Loi de l’Impôt. Eldon Warman, un semi-retraité qui vit en Alberta, a lui aussi son système de détaxation. Après avoir étudié pendant plus de 20 ans l’historique de la taxation canadienne, l’Acte de l’Amérique du Nord britannique, les constitutions canadiennes et américaines, la Magna Carta, la Common Law et la Loi statutaire, il a conclu que la Loi de l’Impôt sur le Revenu est illégale et inconstitutionnelle, et va même jusqu’à accuser le gouvernement fédéral de fraude envers le peuple ignorant ses droits à cause de sa méconnaissance des lois et de la Constitution. Jusqu’à maintenant, l’État n’a trouvé aucun argument pouvant interdire son moyen de défiscalisation.

La Loi de l’Impôt sur le Revenu provient de l’Acte sur la taxation de guerre, voté en 1917, dans le but de payer les dettes du premier conflit mondial, dettes que l’on devait aux banques, suite à la création de la loi sur les banques en 1913. À l’origine, cette loi s’appliquait aux personnes gagnant 3 000 $ et plus par année, une somme colossale à l’époque, et ne prélevait que 4 % du salaire. Or, même si la dette fut entièrement remboursée en 1927, tous les gouvernements qui se sont succédés depuis cette époque ont maintenu cette loi d’exception, transformée en Loi de l’Impôt sur le Revenu, ce qui la rend inconstitutionnelle pour de nombreuses raisons.

Premièrement, comme nous l’avons déjà vu selon la Constitution (article 92, paragraphe 2), seules les provinces ont le droit de percevoir un impôt sur le revenu, et ce au niveau corporatif seulement, aussi appelé taxation directe.

Deuxièmement, l’Agence des douanes et revenu du Canada, malgré les apparences, est une entreprise privée et, en tant qu’organisme non-gouvernemental, n’a de ce fait aucun droit de prélever un impôt.

Troisièmement, la Loi de l’impôt outrepasserait les principes inaliénables des droits et libertés mentionnés dans la Common law, qui est la Loi suprême du Canada ; elle contrevient entre autres au droit à la propriété privée (droit d’acquérir, de posséder, d’utiliser, de vendre, de donner ou de léguer).

De plus, la façon obligatoire d’écrire sur les formulaires d’emploi, tout d’abord le nom de famille en lettres majuscules, puis le prénom, qui n’est pas le nom de la personne naturelle, transforme cette dernière en une entité fictive, nommée contribuable qui est assujettie de ce fait à la Loi de l’Impôt.

Enfin, tout contrat doit comporter trois conditions :

— le plein consentement

— la pleine rétribution

— et la pleine connaissance

Conditions que le formulaire TD-1 signé par tous les travailleurs dont les déductions sont prises à la source, ne remplit pas : il est obligatoire, ne remet pas la totalité des perceptions, et rend inaccessible une loi qui fait 2 500 pages que même les juges, avocats, ainsi que les employés de Revenu Canada ne comprennent pas !

Daniel J. Lavigne ne paye plus d’impôt depuis 1980. Pour ce faire, il s’est basé sur les principes de Nuremberg adoptés dans la résolution de l’ONU après la Deuxième Guerre Mondiale et reconnus par la Constitution canadienne selon lesquels nul ne doit encourager un pays à participer à des guerres et des génocides. Or, notre pays est un important fabricant d’armes nucléaires. Dans sa lettre au ministre, Daniel Lavigne maintient son refus de payer de l’impôt ou des taxes tant que le gouvernement sera impliqué dans la course aux armements. Il a fondé l’International Humanity House et propose une méthode de défiscalisation en trois étapes, en plus d’offrir une carte d’exemption de taxes utilisée par de nombreuses personnes au pays.

Ceux pour qui l’idée de ne plus payer d’impôt donne mauvaise conscience seront surpris d’apprendre que, selon le Vérificateur général du Canada, seulement 10 % de l’argent de l’impôt est consacré aux programmes sociaux et ce tant pour le fédéral que pour le provincial ; tout le reste sert à payer les intérêts de la dette à une banque privée. (En passant merci aux gens qui sont assez généreux, pour ne pas dire naïfs, pour prêter de l’argent au gouvernement en achetant des Obligations d’Épargne du Canada ou du Québec). De plus, le fait de savoir qu’on paiera tout de même des taxes de diverses façons peut également soulager sa conscience : taxes municipales, TPS et TVQ, taxes incluses sur le prix de l’essence, les cigarettes, l’alcool, la restauration, contributions à l’assurance-maladie, l’assurance-chômage, au fonds de pension du Canada, les contraventions et j’en passe, car il y a plus de 165 taxes différentes.

Selon les partisans de la défiscalisation, le problème de la dette serait facilement résolu si le gouvernement reprenait le pouvoir qu’il avait jusqu’en 1913 de créer lui-même l’argent selon les paragraphes 14, 15, 16, 18, 19 et 20 de l’article 91 de la Constitution, comme nous l’avons déjà vu.

Ce pouvoir fut cédé de façon inconstitutionnelle aux banques qui créent autant de monnaie électronique qu’elles en ont besoin, soit de l’argent virtuel qui n’existe pas : en effet, les banques prêtent 70 fois plus d’argent qu’elles en ont dans leurs coffres ! C’est tellement vrai que si tout le monde se présentait pour retirer ses épargnes, ces institutions qu’on croit solides feraient faillite.

Ainsi donc, la défiscalisation prend du courage et de la volonté, car, en se défiscalisant, il faut se résigner à renoncer à certains avantages pour avoir accès à quelque chose qui n’a pas de prix : la liberté !

« Le monde ne sera sauvé, s’il peut l’être, que par des insoumis. Sans eux, c’en est fait de notre civilisation, de notre culture, de ce que nous aimions et qui donnait à notre présence sur terre une justification secrète. Ils sont, ces insoumis, le “sel de la terre” et les responsables de Dieu. »

André Gide

Personnellement, j’avais entamé les procédures de défiscalisation, il y a environ deux ans. En étant sur une liste d’attente dans les procédures, j’ai donc eu le temps de voir d’avance comment cela se passait pour ceux qui me précédaient sur la liste. Il s’agissait alors pour moi de bien évaluer le pour et le contre dans toutes les facettes de ce processus. Car, quand j’ai parlé précédemment de courage et de volonté, ce n’était pas des paroles en l’air ! Il faut donc bien évaluer les particularités de chaque individu pour être certain que cela en vaut vraiment la peine, car il peut y avoir plus d’une façon de se défiscaliser. Il y a premièrement la façon pure et dure. Foncer tête première au front avec toute la paperasse et les personnes ressources nécessaires et, au nom de sa liberté, y aller coûte que coûte ! Si j’ai un bon salaire et que j’envisage de travailler encore longtemps comme salarié, alors cela en vaut certainement la peine. Mais il faut accepter d’avance tous les problèmes que ces démarches vont amener inévitablement. Soit des lettres d’intimidation, des menaces de saisie, des obligations à comparaître en cour, du stress, des inquiétudes et même, je n’exagère pas, la possibilité d’un séjour en prison.

Personnellement, non, très peu pour moi.

J’ai pensé à mes enfants, à ma famille et à toutes mes responsabilités et je sais que ce n’était pas la bonne façon de procéder pour moi.

Je me suis retiré de ce processus.

Mais j’ai quand même beaucoup de respect et d’admiration pour ceux qui ont choisi ce chemin.

La voie que j’ai préférée est simple et paisible parce que tout à fait discrète.

La voici :

- — Sur tout ce que je génère comme revenu, ici au Canada, je continue de payer des impôts, puisque je le génère en dedans de la juridiction du Canada.

- — Tout ce que je génère comme revenu en dehors de la juridiction du Canada ne regarde pas les gouvernements du Canada et du Québec.

Cela est complètement légal, facilement praticable, enrichissant et surtout sécuritaire.

C’est ma façon d’acheter la paix !

Je vous encourage très fortement à commencer à penser en ce sens et à débuter ce processus qui va sûrement apporter la prospérité et la paix dans votre vie de tous les jours. Je serai toujours disponible pour vous aider et vous donner les bons outils dans la reconstruction de votre vie financière grâce à la vraie information !